地震保険は必要か?メリット・デメリットと家の地震対策を分かりやすく解説

地震保険は、住宅ローンの有無、貯蓄額、住んでいる地域、家族の収支バランスなど、その必要性が状況によって変わる保険です。結論からお伝えすると、被災後の生活再建を確保する手段として、基本的には加入を検討する価値があります。

一方で、火災保険にだけ加入しているケースや、貯蓄で備えると判断されるケースもあり、一律に「必須」と言い切れる性格のものでもありません。被災後の生活再建を支えるための保険として、また、住まいの地震対策とどう組み合わせるかという視点で、自分の状況に合うかを判断することが大切です。

この記事で解決できるお悩み

- 地震保険に入るべきか迷う

- 火災保険との違いを知りたい

- 家の地震対策を何から始める

- 制震ダンパーの効果が知りたい

地震保険とは?まず知っておきたい基本的な仕組み

地震保険を検討する前に、まずその制度の目的と基本的な仕組みを押さえておきましょう。火災保険とどう違うのかを整理することで、加入を検討する際の判断軸が見えてきます。

地震保険の制度目的と基本的な仕組み

地震保険は、地震・噴火・津波を原因とする損害を補償する保険です。1966年に制定された「地震保険に関する法律」に基づき、政府と民間の損害保険会社が共同で運営している公的性格の強い保険として位置づけられています(出典:財務省「地震保険制度の概要」)。

地震保険は単独では加入できず、必ず火災保険とセットで申し込む必要があります。保険金額は火災保険の30~50%の範囲内で設定でき、建物は5,000万円、家財は1,000万円が上限とされています。

火災保険との関係と加入方法

火災保険は、火災や落雷、風災・水災などによる損害を補償する保険ですが、地震・噴火・津波による損害は補償の対象外です。例えば地震によって発生した火災で住宅が燃えた場合、火災保険だけでは補償されず、地震保険に加入していて初めて対象となります。

地震保険は火災保険の契約と同時に加入することも、火災保険の契約途中で追加することも可能です。

「被災後の生活再建のための保険」という位置づけ

地震保険は、住宅を元どおりに再建するためというより、被災後の生活を立て直すための資金を確保する保険として設計されています。地震は被害規模が広範囲に及ぶ可能性があり、火災保険と同じように「全額補償」とすることは制度上困難です。そのため地震保険は、住宅の被害を全額カバーするものではなく、当面の生活費・仮住まいの確保・建て替えの一部資金などに充てる位置づけとなっています。

この目的を理解しておくことが、地震保険の必要性を判断する出発点になります。「住宅を元どおりにする保険」ではなく「生活再建のための保険」と捉えることで、過度に期待することも、過小評価することも避けやすくなります。

地震保険は必要か?メリットを整理

地震保険には、ほかの保険では得られない独自のメリットがあります。ここでは、加入を検討する際に押さえておきたい主なポイントを整理します。

地震による火災や津波被害は火災保険だけでは補償されない

冒頭でも触れたとおり、地震による火災や津波被害は、火災保険だけでは補償されません。これは多くの方が見落としがちなポイントです。

過去の大規模地震では、地震そのものよりも、地震に伴って発生した火災で住宅が失われたケースが少なくありません。「火災保険には入っているから安心」と思っていても、地震が原因の火災は補償の対象外であるため、別途地震保険への加入が必要です。

被災後の生活再建を支える資金になる

地震保険の最大の役割は、被災後の生活を支える資金が確保できることです。

家を失ったり大きく損傷したりした場合、当面の生活費、仮住まいの賃料、家具・家電の買い替え、修繕費の一部など、まとまった出費が発生します。預貯金だけですべてをカバーするのは、多くの家庭にとって現実的ではありません。

地震保険は、こうした「想定外の出費」に備える手段として機能します。

住宅ローンが残っている場合のリスク軽減

住宅ローン返済中の方にとって、地震保険は特に重要な意味を持ちます。

地震で住宅が失われた場合でも、住宅ローンの返済義務はそのまま残ります。新たな住まいを確保するための費用と、既存ローンの返済が二重に重なる「ダブルローン」のリスクを、地震保険によって軽減できる可能性があります。

このため、ローン返済中の方は加入を強く検討する価値があります。

地震保険はいらないといわれるのはなぜ?デメリットも確認

一方で、「地震保険は必要ない」「いらない」という意見があるのも事実です。なぜそういわれるのか、その理由を整理しておきましょう。

保険金は住宅再建額の30~50%にとどまる

地震保険の保険金額は、火災保険の30~50%の範囲で設定するという仕組みになっています。つまり、住宅の再建に必要な額の全額をカバーする保険ではなく、「住宅を元どおりにする」目的では足りないと感じる方もいます。

この上限は、地震保険が「生活再建のための保険」として設計されているための制度上の仕組みです。

保険料が地域や構造によって割高に感じる場合がある

地震保険の保険料は、建物の所在地(都道府県)と建物の構造によって決まります。地震リスクが高い地域や、木造住宅の場合は保険料が高めに設定されることがあり、「思っていたよりコストがかかる」と感じる方もいます。

保険料を負担に感じる場合は、保険金額を調整したり、貯蓄との組み合わせで備えたりする考え方もあります。

貯蓄や住宅性能で備えるという判断

潤沢な貯蓄がある世帯や、住宅性能を高めて被害を抑えられる住まいに住んでいる場合は、地震保険を必須としない判断もあり得ます。

ただし、地震保険は被災後の現金を確保する手段として代替が難しい部分もあるため、貯蓄と住宅性能だけですべてを賄えるかは、慎重に検討することが大切です。

地震保険が向いている人・慎重に考えるべき人の違い

地震保険は誰にとっても必須というわけではなく、家庭の状況によって必要性が変わります。ここでは、加入を強く推奨されやすいケースと、慎重に検討すべきケースを整理します。

住宅ローン返済中の場合

住宅ローン返済中の方は、地震保険の必要性が特に高いと考えられます。住宅が失われてもローン返済は続くため、ダブルローンのリスクをカバーする手段として地震保険が役立つ場面があるからです。

特にローン残高が大きい時期や、繰上げ返済が進んでいない段階では、地震被害が家計に与える影響も大きくなります。返済計画と保険料負担のバランスを見ながら、加入の優先度を考えるとよいでしょう。

子育て世帯や預貯金が少ない場合

預貯金がまだ十分でない世帯や、子育て中で生活費の負担が大きい世帯では、地震被害による出費が家計に与える影響が大きくなりがちです。地震保険でリスクの一部を移転しておくことで、被災後の生活再建に取り組みやすくなります。

十分な貯蓄がある場合の考え方

一方、十分な貯蓄があり、地震被害が発生しても自己資金で生活再建ができる場合は、保険料の負担と補償内容を比較した上で、加入の必要性を慎重に判断するケースもあります。

ただし、地震被害は範囲も金額も予測しにくいため、「貯蓄があるから不要」と即断するのではなく、想定される被害額や生活再建費用を試算した上で判断することが大切です。

立地・住宅構造との関係も考慮

地震リスクは地域によって異なります。ハザードマップ上で液状化リスクが高い地域や、過去に大規模地震の被害が報告されている地域では、加入の優先度が高くなる傾向があります。

また、住宅の構造や築年数によっても被害の出やすさは変わるため、立地と住宅性能の両面から判断することが望ましいでしょう。木造住宅か鉄筋コンクリート造か、新耐震基準か旧耐震基準かといった条件も、判断材料の一つになります。

地震保険は「事後の備え」、家自体の地震対策は「事前の備え」

地震保険は、被災後の生活再建を金銭面で支える「事後の備え」です。一方で、地震による被害そのものを抑えるためには、住まいの物理的な備え——「事前の備え」が欠かせません。両者は役割が異なり、どちらか一方では十分とはいえない関係にあります。

保険金で全被害をカバーするのは難しい

繰り返しになりますが、地震保険は住宅再建額の全額をカバーする保険ではありません。被害が大きくなれば、保険金だけでは生活の立て直しが難しい場面も出てきます。

そのため、被害を「抑える」という意味での事前の備えが、保険による備えと同じくらい重要になります。

住宅性能の強化が「被害そのもの」を抑える

住宅の耐震性能を高めることは、地震時の被害そのものを抑えることにつながります。建物の倒壊リスクを下げる、損傷を抑える、家族の安全を守る——これらは保険ではカバーできない部分です。

事前の備えで被害を抑えられれば、結果として保険金に頼る場面も減ります。

お金の備えと住まいの備え、両方が役割として重要

地震保険(事後の備え)と住宅性能の強化(事前の備え)は、対立するものではなく、補完し合う関係です。どちらか一方ではなく、家庭の状況に応じて両方を組み合わせて考えることが、現実的な備え方といえます。

被害を抑える事前の備えがあれば、被災後の負担は軽くなりますし、それでも生じる出費は事後の備え(地震保険)でカバーできます。両者を切り分けて考えるのではなく、地震対策の全体像の中でバランスよく検討することが大切です。

耐震・免震・制震(制振)はどう違う?住まいの地震対策を整理

事前の備えとして住宅性能を高める方法には、耐震・免震・制震(制振)の3つの考え方があります。それぞれ役割が異なるため、違いを整理しておきましょう。

耐震:建物そのものの強さを確保する考え方

耐震は、壁・柱・接合部などを強化して、建物そのものを地震に「耐える」強さにする考え方です。建築基準法で求められる基本的な地震対策であり、すべての住まいの土台となる考え方です。

特に旧耐震基準(1981年5月以前)の住宅では、耐震補強が必須とされており、現状の確認から始めることが推奨されます。多くの自治体が耐震診断や耐震改修への補助制度を設けているため、まずは自治体の窓口に相談してみるのが現実的な第一歩です。

免震:地面の揺れを建物に伝えないようにする考え方

免震は、建物と基礎の間に免震装置を設けて、地面の揺れを建物に直接伝えないようにする仕組みです。大規模地震でも建物が受ける揺れを抑えやすい一方、設置には専用の設計と一定の敷地条件が必要となるため、主に中・高層建築や特別な住宅で採用される傾向があります。

制震(制振):建物に入った揺れを吸収する考え方

制震(制振)は、建物に取り付けた装置(制震ダンパー/制振ダンパー)で、地震の揺れのエネルギーを吸収する考え方です。耐震が「建物を固める」、免震が「揺れを伝えないようにする」のに対し、制震(制振)は「入ってきた揺れを吸収する」という、異なる役割を担います。

3つの仕組みは、どれがもっとも優れているというものではなく、建物の用途・構造・予算によって適した方法が異なります。木造の戸建て住宅では、まず耐震で建物の強さを確保し、その上で制震(制振)を組み合わせるという考え方が検討しやすい傾向にあります。

地震対策に完璧はありませんが、保険による事後の備えと、住宅性能による事前の備えを組み合わせて整えていくことが、住まいと家族を守る上で現実的なアプローチといえます。

関連記事:耐震・免震・制震どれがいい?後悔しない「地震対策」の選び方

新築・既存住宅におすすめの制震ダンパー(制振ダンパー)「MER SYSTEM」

制震ダンパー(制振ダンパー)にもさまざまな種類がありますが、ここでは制震(制振)技術の応用製品として評価されている、日本制震システム株式会社の「MER SYSTEM(エムイーアールシステム)」をご紹介します。

この制震ダンパー(制振ダンパー)は、油圧式(オイル)ダンパーを知り尽くした世界に誇るヤマハモーターハイドロリックシステムと共同開発した製品で、以下の特徴を持っています。

Cross Type(壁内設置型)

①多方向の揺れに対応

柱と梁に設置し、横方向やねじれの揺れ、共振に効果的なタイプです。建物の構造躯体に設置する高性能な制震ダンパー(制振ダンパー)で、特殊オイル(温度不変)を使用しているため、火災の心配もありません。地震はもちろん、強風(台風)・交通振動にも効果を発揮します。 基本的には新築住宅への導入となりますが、Cross Typeであれば、リフォーム(耐震改修)時にも対応可能です。在来工法・2×4工法に対応しています。

②高い耐久性

- メンテナンスフリー

- ヤマハ社の特許技術を採用

ヤマハ社との共同開発により、メンテナンスフリーを実現しています。壁の中に設置されているため、基本的に点検やメンテナンスはできません。そのため、制震ダンパー(制振ダンパー)を選ぶ際は、耐久性が重要なポイントとなります。

③高い安全性

- 大地震から微振動まで様々な揺れを100年間想定した耐久テストをクリア

- オイル漏れを防ぐ高性能なオイルシールを採用

- 1棟1棟 最適な配置計画と数値的根拠となる計算書のご提出

④繰り返し地震への耐性

余震を含む複数回の地震にも効果を発揮します。地震の揺れに限らず風による超極低速な揺れや、繰り返し発生する地震にも効果を発揮します。

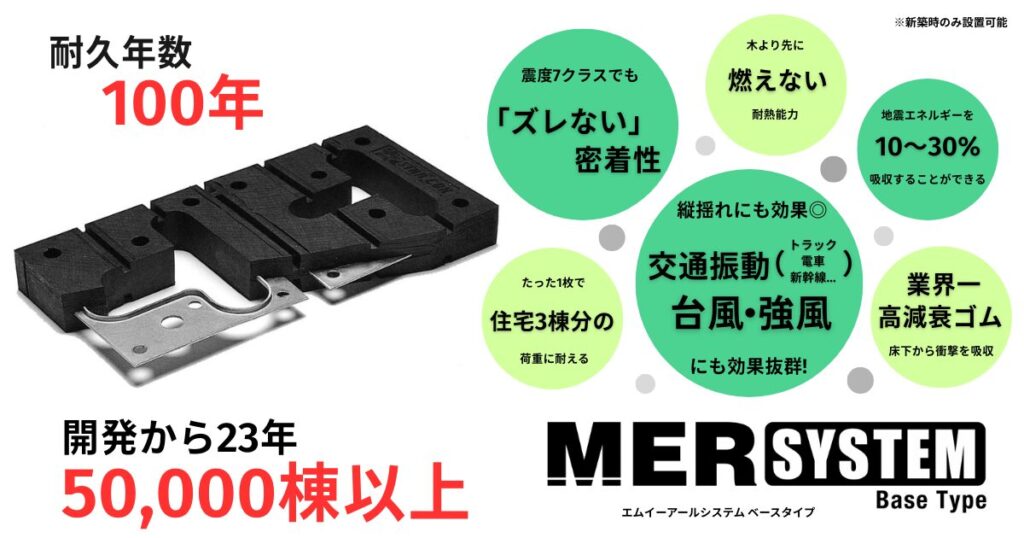

Base Type(基礎設置型)

基礎と土台の間に設置し、1階の床下から効果を発揮するタイプです。横揺れ・縦揺れの両方に対応します。また、電車や大型車等による交通振動にも効果を発揮します。基礎と土台の間に設置する構造上、新築時のみの設置となります。

① 多方向・多種類の揺れに対応

- 「耐震+制震」の相乗効果: 住宅会社様の耐震技術に、地震エネルギーを10〜30%吸収する本製品を組み合わせることで、あらゆる揺れに大きな効果が期待できます 。

- 従来のパッキンの利点を維持: 従来の樹脂製パッキンと同様の通気(換気)性を確保しながら、地震の揺れや衝撃を吸収するプラスのメリットを備えています 。

② 交通振動(縦揺れ)への圧倒的な効果

- 不快な微振動を大幅軽減: 線路や幹線道路沿いで問題となる、トラック・電車・新幹線などによる交通振動を大幅に軽減し、快適な住環境を確保します 。

- 縦揺れへの有効性: 建物へのダメージや住人の心身に影響を与える「縦揺れ」に対しても、基礎下から衝撃を吸収することで優れた効果を発揮します 。

③ 特殊構造による高い安全性と剛性維持

- 特殊鋼板入りのハイブリッド構造: ゴムの中に特殊鋼板を封入することで、荷重に対するゴムの潰れや、水平方向への過度な変形を抑制します 。

- 建物の歪みを防止: 振動や衝撃を吸収することで、柱が土台へめり込むのを軽減し、建物の剛性を長期にわたって維持することが可能です 。

④ 100年先を見据えた耐久性と実績

- メンテナンスフリーの耐久性: 耐久年数100年を誇り、防振性と耐久性に優れた天然ゴムとスチレン・ブタジエンゴムを素材として採用しています 。

- プロが選ぶ信頼の実績: 開発から23年、5万棟以上の導入実績があり、大手分譲系ハウスメーカーでも快適な住環境を提供するための独自の基準として採用されています 。

まとめ:お金の備えと住まいの備え、両面で地震対策を考える

地震保険は、生活再建のために基本的には推奨される一方、補償の上限や保険料の負担状況によって判断が分かれる保険でもあります。大切なのは、保険が「事後の備え」として機能する点と、住まい自体の性能による「事前の備え」が別の役割を持つという点を理解することです。

自分の家庭・住まいに合った備え方を考える上では、住宅ローンの有無や家族構成、貯蓄状況、立地条件などを踏まえて、地震保険の加入の必要性を判断するとよいでしょう。その上で、被害そのものを抑える事前の備えとして、耐震・制震(制振)といった住宅性能の強化も併せて検討することで、住まいの地震対策はより確かなものになります。

地震対策に完璧はありませんが、お金の備えと住まいの備えを組み合わせて整えていくことが、長く安心して暮らすための現実的なアプローチです。一つずつ整理しながら、自分の家庭に合った備えを選んでいきましょう。MER SYSTEMはその選択肢の一つとして、住まいの地震対策を考える際にご活用いただけます。

- SUPERVISOR 監修者

-

高橋 治(Osamu Takahashi)

東京理科大学 工学部 建築学科 教授

/博士(工学)

/構造設計一級建築士/

構造計算適合判定資格者/建築構造士 -

1991年、東京理科大学大学院工学研究科建築学専攻修士課程修了。株式会社構造計画研究所を経て、現職に至る。専門は建築構造設計、免震・制振技術。

「建物の安全と快適性を、革新的な技術で両立させる」ことを信条に、建築用オイルダンパーや三次元免震システムなど、最先端の耐震・免震技術の研究開発を牽引する第一人者。

日本建築学会賞(技術)や日本免震構造協会協会賞(技術賞)など受賞多数。大学発ベンチャー「株式会社サイエンス構造」の代表も務める。